Учебный курс: Подготовка на 1С:Специалист по платформе 1С:Предприятие 8.3

Введение в раздел “Задачи и механизмы оперативного учета”

Задача по оперативному учету в обязательном порядке входит в состав каждого экзаменационного билета. Автоматизация оперативного учета базируется на регистрах накопления. Кроме них при решении задач потребуются навыки работы со следующими объектами конфигурации:

- Справочники

- Документы

- Регистры сведений

- Планы видов характеристик

- Отчеты и обработки.

Несмотря на привычность и понятность структуры и механизмов работы регистров накопления по сравнению с регистрами бухгалтерии и расчета, экзаменационные задачи по оперативному учету в большинстве своем достаточно сложны. Они выделяются сложностью построения логики решения. Реализация этих задач требует творческого подхода, умения программировать на встроенном языке, строить эффективные запросы к информационной базе и обрабатывать их результаты.

Переходя к изучению данного раздела необходимо хорошо ориентироваться в настройках проведения документов, вопросах использования управляемых блокировок, методиках и приемах реализации контроля остатков, а также в других вопросах, освещенных в рамках раздела по общим универсальным механизмам.

Условия экзаменационных задач могут включать в себя следующие основные сценарии:

- Учет партий товаров

- Адресное хранение номенклатуры

- Учет взаиморасчетов

- Сборка комплектов.

Первым делом рассмотрим особенности учета услуг в аттестационных задачах.

Задачи оперативного учета – тема № 1:

Как организовать учет услуг

Во многих экзаменационных задачах по оперативному учету встречается условие об оказываемых услугах. Такое условие встречается в следующих задачах сборника для подготовки к экзамену «1С:Специалист по платформе»: № 1.1, 1.2, 1.3 и других.

В данной главе рассмотрим, как учесть это условие при решении задач.

Постановка задачи:

Компания занимается оптовой торговлей. Поступление товаров отражается документом «Приходная накладная». Продажа товаров отражается документом «Расходная накладная». Кроме продажи товаров, компания может оказывать услуги по доставке товаров. Услуги и товары указываются в одной табличной части.

Отличия учета услуг от учета товаров

Услуги в отличии от товаров нельзя хранить на складе. Поэтому для услуг не ведется количественный учет и учет себестоимости. Это означает, что для услуг при проведении документов по регистрам, предназначенным для учета остатков и себестоимости, не нужно формировать по ним движения.

Примечание. При решении практических задач себестоимость услуг может рассчитываться. На экзамене подобные задачи не встречаются, поэтому в данном курсе такого рода услуги не рассмотрены.

Важно. При формировании движений по регистру накопления, в котором хранятся данные по продажам номенклатуры, должны учитываться как товары, так и услуги.

Решение задачи

Рассмотрим решение задачи. За основу возьмем конфигурацию, разработанную после прохождения главы из общего раздела «9. Как выполнить контроль остатков по старой методике».

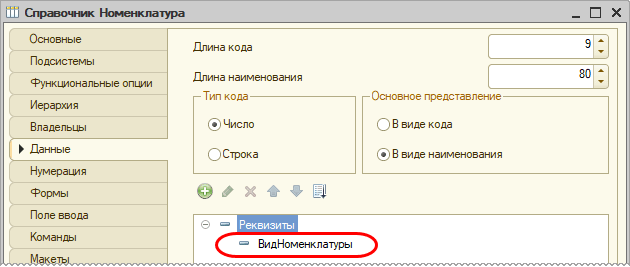

Справочник «Номенклатура» в конфигурации уже присутствует. Добавим для справочника реквизит ВидНоменклатуры с типом ПеречислениеСсылка.ВидыНоменклатуры. Требуемое перечисление со значениями «Товар» и «Услуга» в конфигурации уже имеется:

Рисунок 1 – Закладка Данные справочника «Номенклатура»

Следует отметить, что существует альтернативный вариант обозначения услуги – добавление реквизита Услуга с типом значения Булево. Так как в каркасной конфигурации уже есть ПеречислениеСсылка.ВидыНоменклатуры, следует для обозначения услуги использовать его.

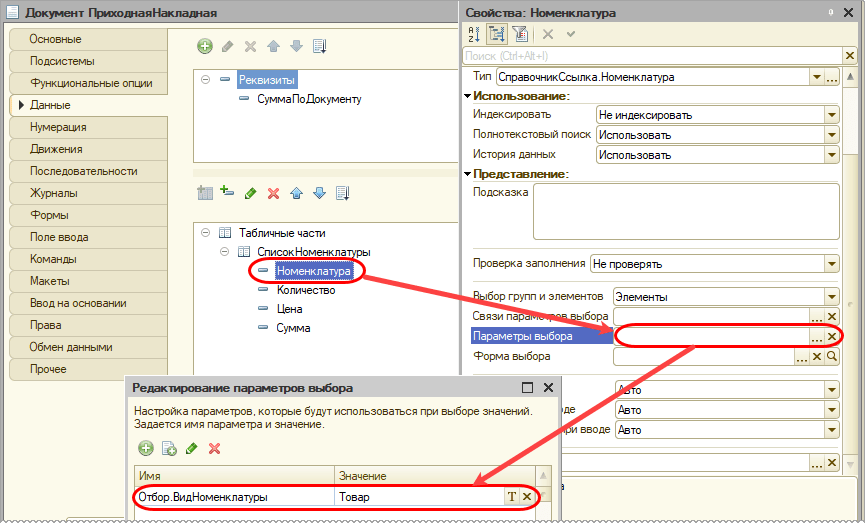

Из условия задачи следует, что в компанию услуги не поступают. Для того чтобы пользователи не смогли в документе «Приходная накладная» выбрать услугу у реквизита Номенклатура, настроим параметры выбора: Отбор.ВидНоменклатуры = Товар:

Рисунок 2 – Настройка параметров выбора

Перейдем к документу «Расходная накладная». Для решения задачи необходимо скорректировать запрос в процедуре ОбработкаПроведения.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

Если Вы приобрели курс, но еще не активировали токен — пожалуйста, активируйте доступ по инструкциям, высланным на Ваш email после покупки.

Если Вы не залогинены на сайте — залогиньтесь, вернитесь на эту страницу и обновите ее.

Если Вы залогинены, у Вас активирован токен доступа, но Вы все равно видите эту запись — напишите нам на e-mail поддержки.

Комментарии закрыты